데이터로 알아보는 미국 투자 인사이트

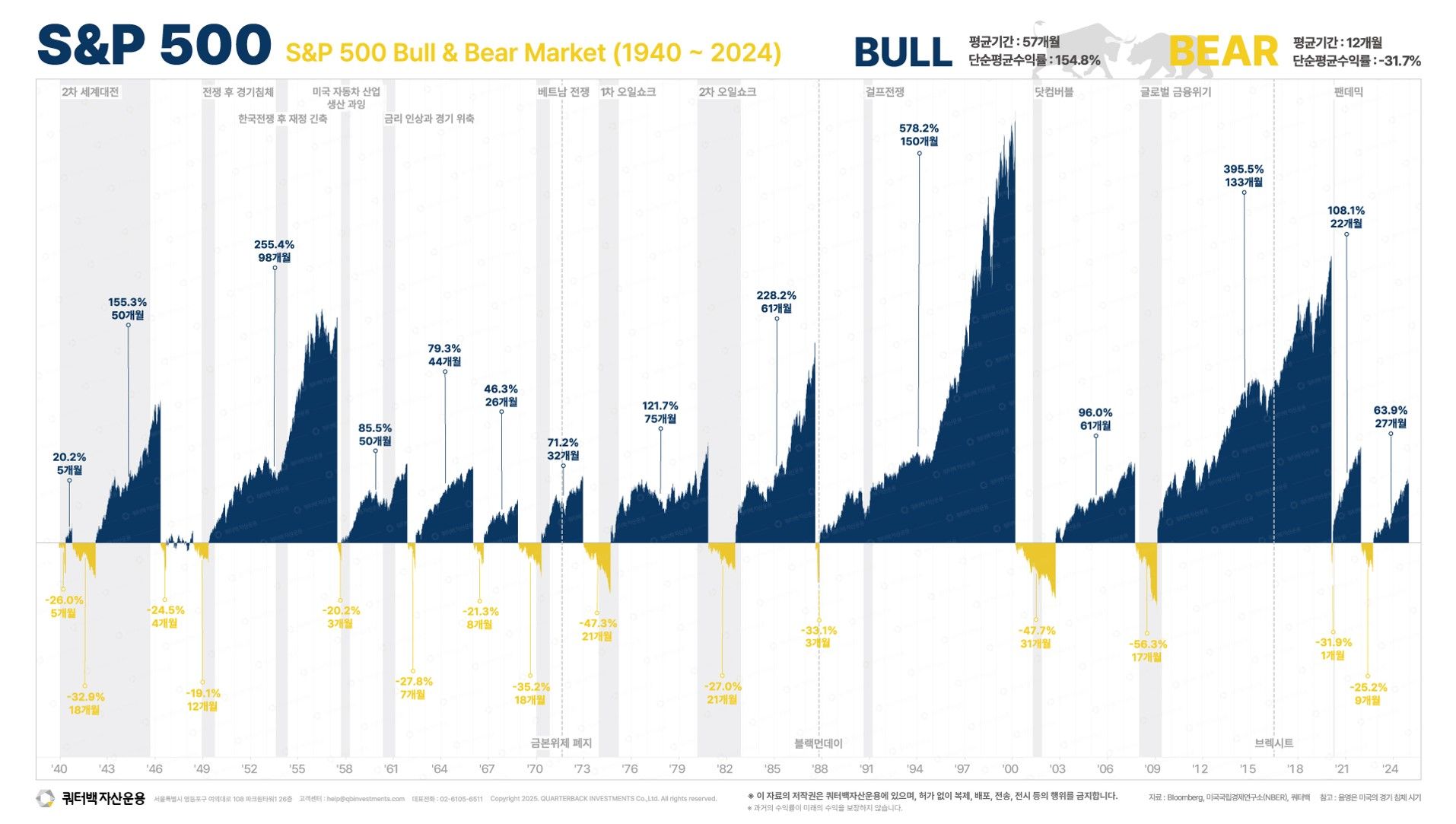

[S&P500의 강세장과 약세장 사이클]

위 차트는 미국 S&P500 BULL & BEAR 사이클을 보여주고 있습니다.

▶ BULL(강세장): 평균 57개월 동안 154.8% 상승

※가장 긴 강세장 : 150개월 동안 578.2% 상승

▶ BEAR(약세장): 평균 12개월 동안 31.7% 하락

이처럼 강세장이 약세장보다 오르는 기간도 길고, 오르는 정도도 훨씬 큽니다.

그렇다면 왜 약세장이 강세장보다 짧을까요?

- 감정적 반응 :

약세장은 투자자들의 공포로 인해 빠르게 가격이 조정됩니다. 그러나 시장은 감정에서 벗어나면 본래의 가치로 회복합니다.

- 정책적 대응:

중앙은행과 정부의 빠른 조치가 약세장의 충격을 완화합니다.

- 장기적 성장의 본질:

강세장은 기업의 수익 창출과 경제 성장이라는 기본 원칙에 의해 지속됩니다.

약세장은 상대적으로 짧고, 하락 폭도 제한적인 반면, 강세장은 더 길고 상승 폭이 훨씬 큽니다.

따라서 쿼터백자산운용은 단기적인 시장 조정에 과도하게 반응하기보다는, 장기적인 관점에서 시장의 구조적 성장성을 신뢰하고 투자 전략을 유지하시는 것을 권합니다.

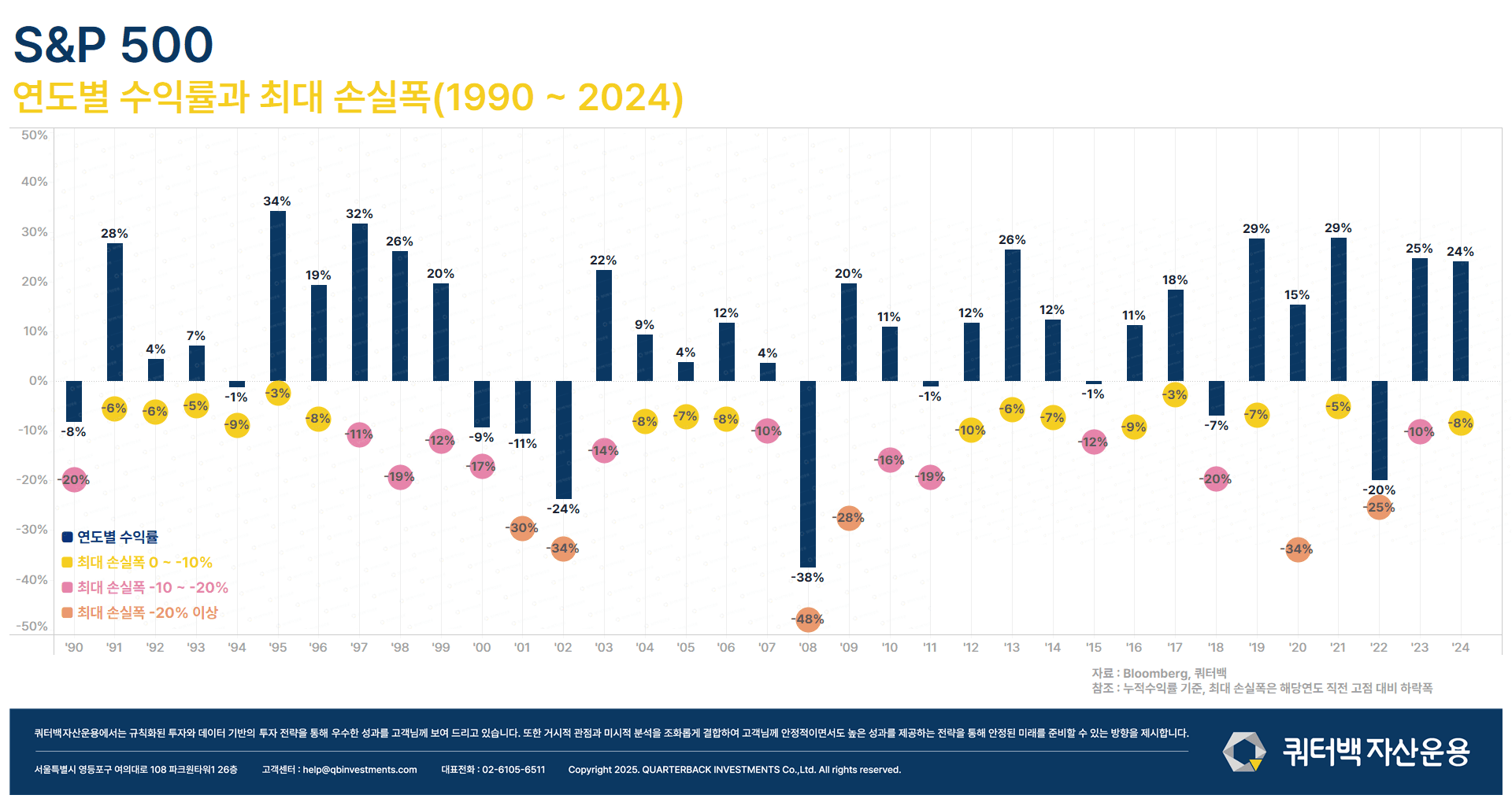

[S&P500이 말해주는 시장 회복력]

위 차트는 역사적으로 시장은 일시적 하락을 겪더라도 강한 회복력을 보여 왔다는 것을 알려줍니다.

- 연중 최대 손실폭 0~10% 미만: 17회 중 16회(94%) 상승 마감

- 연중 최대 손실폭 10~20%: 11회 중 7회(64%) 상승 마감

- 연중 최대 손실폭 20% 이상: 6회 중 2회(33%) 상승 마감

장기 투자 기간이 길어질수록 수익률뿐 아니라 수익 발생 가능성도 크게 증가하는 이유는 무엇일까요?

- 규칙 기반 투자 : 감정이 아닌 객관적인 데이터 기반의 알고리즘으로 운용됩니다.

- Top-down 및 Bottom-up 접근 방식 : 개별 종목 선정에 의존하는 대신, 거시경제 분석

(Top-down)과 기업 펀더멘털 분석(Bottom-up)을 결합하여 보다 정교한 포트폴리오를 구성합니다.

- 체계적인 리스크 관리 : 단순한 수익률 극대화가 아닌 지속가능한 성과를 추구합니다.

직관과 감정에 따라 투자하면 결코 장기적인 성과를 이루기 매우 어렵습니다. 객관적인 데이터에 따라 투자 결정을 내리면 장기적인 성과 뿐만 아니라 리스크도 관리할 수 있습니다.

일시적으로 하락하더라도, 신속하게 대응하는 쿼터백자산운용의 투자 자문/일임 서비스를 경험해 보십시오.

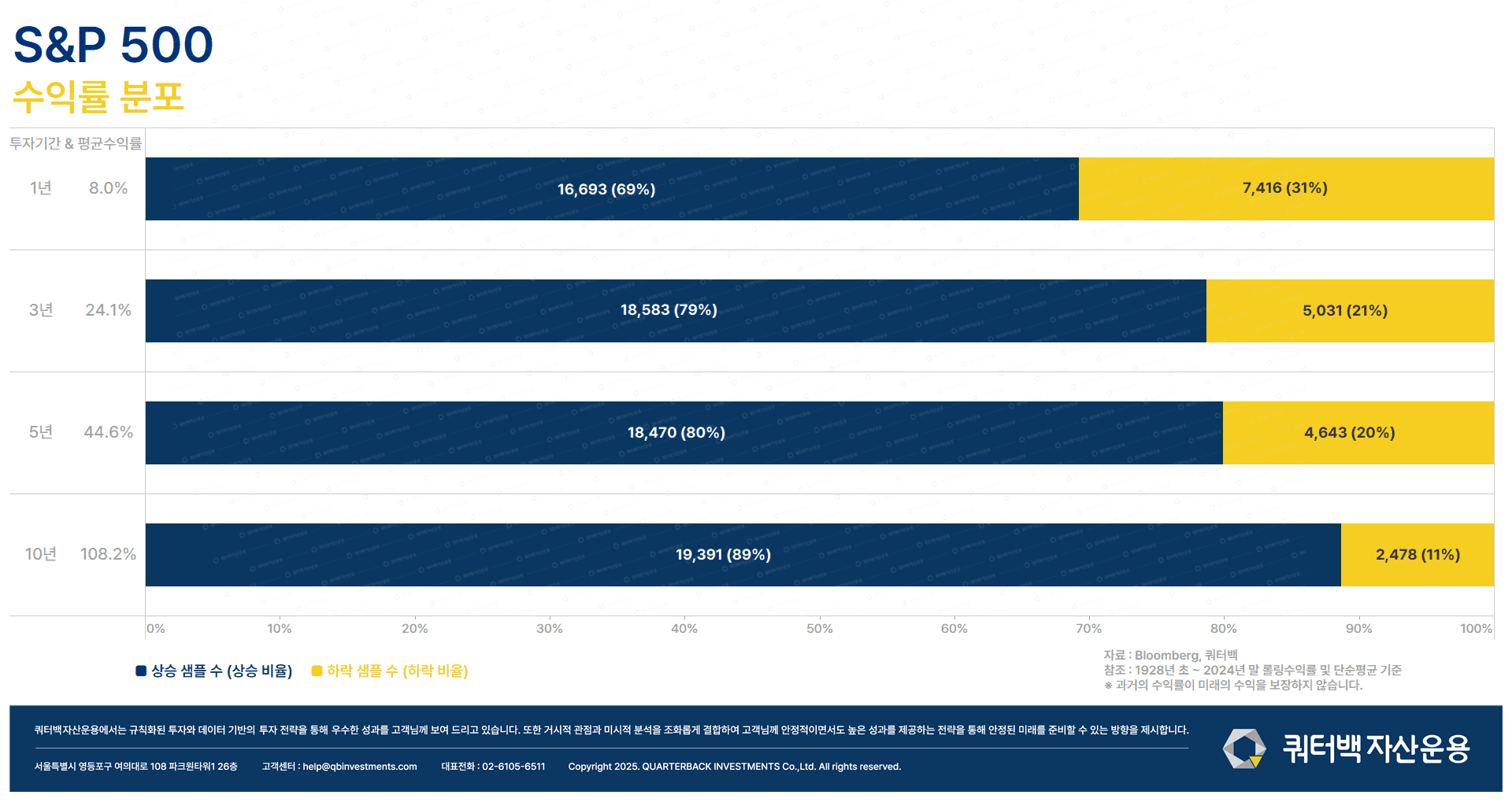

[S&P500 장기투자의 승률 알아보기 (1928~2024)]

위 차트는 S&P 500에 투자했을 때 보유 기간별 수익률과 상승 확률을 보여줍니다.

- 1년 투자 시: 평균수익률 8.0%, 상승 확률 69%

- 3년 투자 시: 평균수익률 24.1%, 상승 확률 79%

- 5년 투자 시: 평균수익률 44.6%, 상승 확률 80%

- 10년 투자 시: 평균수익률 108.2%, 상승 확률 89%

장기 투자 기간이 길어질수록 수익률뿐 아니라 수익 발생 가능성도 크게 증가하는 이유는 무엇일까요?

- 장기 경제 성장

장기적으로 미국 경제와 기업들의 이익이 성장하며 시장이 상승합니다.

- 심리적 안정과 변동성 극복

단기적 시장 변동에도 흔들리지 않고, 장기 투자를 유지하면 감정적 손실을 최소화하고 투자 목표를 달성할 수 있습니다.

- 복리 효과

장기 투자 기간 동안 복리 효과가 커지면서 수익이 극대화됩니다.

S&P 500은 가장 확률 좋은 승리 플랜입니다.

글로벌 경제를 주도하는 기업들로 이뤄져 있는 지표이기 때문입니다. 글로벌 경제는 우상향한다는 역사적 확신 속에서 감정적 손실을 줄이며 확실하게 이익을 얻을 수 있기에 S&P 500 장기 투자의 가치는 큽니다.

따라서 쿼터백자산운용은 단기적인 매매 타이밍을 맞추기보다는, S&P 500에 대한 장기 투자와 적절한 시점의 수익 실현–재투자를 통해 복리 효과를 극대화할 수 있는 전략을 권합니다.

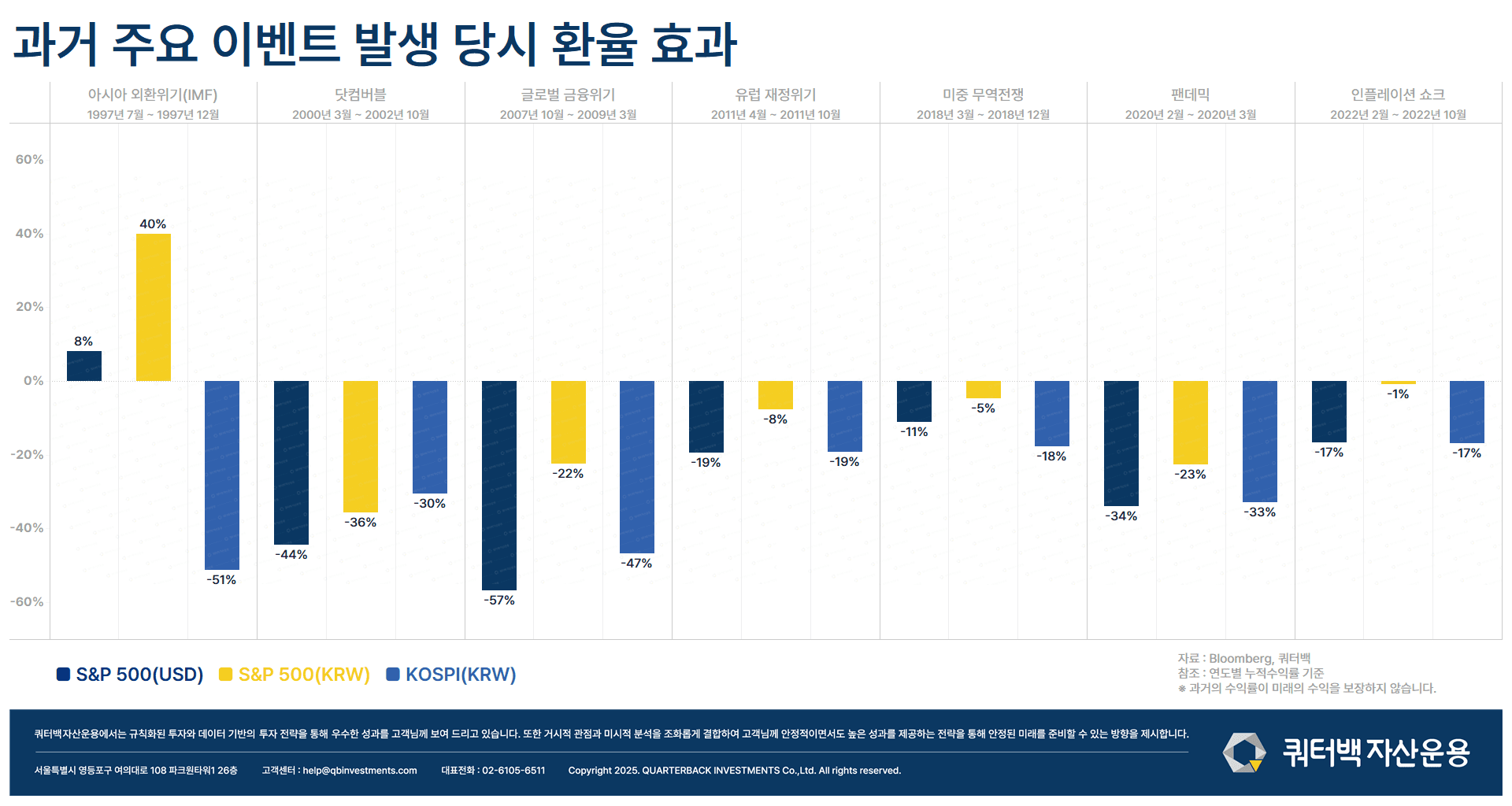

[과거 주요 이벤트 발생 당시 환율 효과]

IMF 외환위기부터 팬데믹까지.

금융위기가 닥쳤을 때 한국인 투자자가 S&P500 (USD), S&P500(KRW), KOSPI 에 투자했다고 가정해 보았습니다.

과연 성과는 어떤 차이를 보였을까요?

위기 사건 | 기간 | S&P 500(USD) | S&P 500(KRW) | KOSPI(KRW) |

|---|---|---|---|---|

아시아 외환위기(IMF) | 1997년 7월~12월 | +8% | +40% | -51% |

닷컴버블 | 2000년 3월~2002년 10월 | -44% | -36% | -30% |

글로벌 금융위기 | 2007년 10월~2009년 3월 | -57% | -22% | -47% |

유럽 재정위기 | 2011년 4월~10월 | -19% | -8% | -19% |

미중 무역전쟁 | 2018년 3월~12월 | -11% | -5% | -18% |

팬데믹(코로나19) | 2020년 2월~3월 | -34% | -23% | -33% |

인플레이션 쇼크 | 2022년 2월~10월 | -17% | -1% | -17% |

환율은 글로벌 위기 상황에서 한국 투자자들에게 강력한 헤지(hedge) 효과를 제공합니다.

한국에 몰빵한 투자가 아닌, 글로벌 자산 배분 투자를 해야 환율 변동이 일어날 때 손실을 최소화하는 방패가 될 수 도 있고 수익을 최대화하는 창이 될 수 있습니다.

위의 표에서 인상적인 부분은, 미국 시장이 하락하면 한국 시장도 함게 하락한다는 것. 그리고 1997년 아시아 외환위기(IMF)가 터졌을 때 미국시장은 오히려 상승했다는 것입니다.

이 데이터는 투자자에게 중요한 시사점을 제공합니다.

환율은 해외투자 성과에 큰 영향을 미치는 변수입니다. 특히 한국 투자자라면 금융 위기가 닥칠 것을 가정하고 리스크를 분산할 수 있는 미국 시장에 대한 전략적인 투자 접근이 필요합니다.

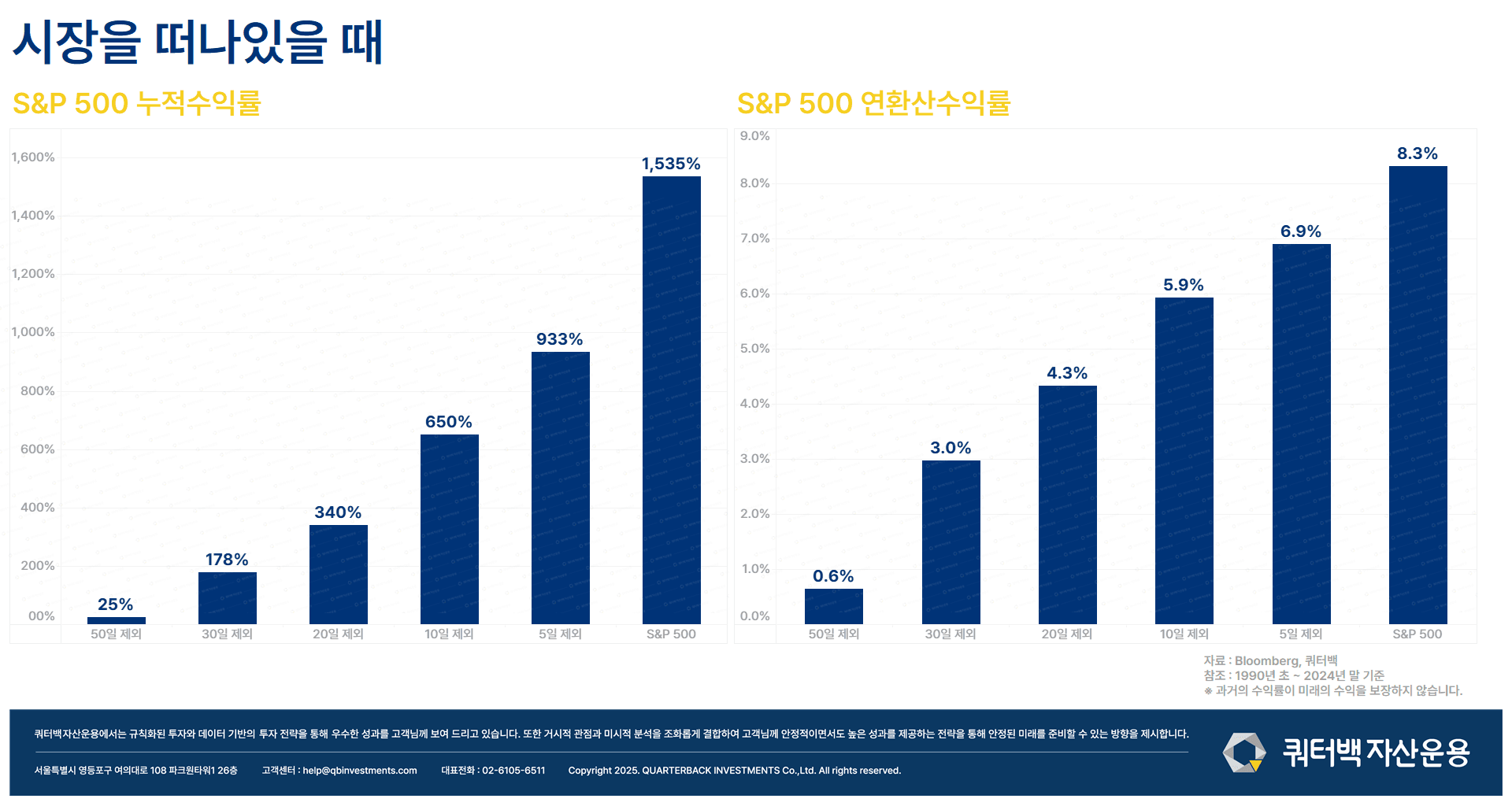

[시장을 떠나지 마세요]

위 차트는 시장을 떠나면 안되는 이유를 보여줍니다.

1990년~2024년 동안 S&P500을 투자했다면, 수익률은 1,535% 누적되어 연환산 수익률은 8.3% 입니다.

그렇다면, 상승기간 동안 N일을 잠시 떠나있었다면 수익률은 어떻게 변화할까요?

- 5일을 떠났다면, 누적수익률은 933% (연환산 수익률 6.9%)로 떨어집니다.

- 10일을 떠났다면, 누적수익률은 650% (연환산 수익률 5.9%)로 떨어집니다.

- 20일을 떠났다면, 누적수익률은 340% (연환산 수익률 4.3%)로 떨어집니다.

- 30일을 떠났다면, 누적수익률은 178% (연환산 수익률 3.0%)로 떨어집니다.

- 50일을 떠났다면, 누적수익률은 25% (연환산 수익률 0.6%)로 떨어집니다.

이 데이터는 시장을 떠나면 큰 리스크를 동반한다는 것을 보여줍니다.

언제 진입해야 유리할까를 고민하다 중요한 상승일을 놓치면, 장기 수익률에 큰 손해를 볼 수 있습니다.

그러니 아래 사항을 반드시 기억하십시오.

- 시장의 변동성에 감정적으로 대응하지 말 것

- 장기적인 투자 전략을 유지할 것

- 시장의 중요한 상승일은 예측하기 어려우니, 시장을 떠나지 말 것

*본 자료는 구체적 상품명 및 시장자체를 추천하는 내용이 포함되어 있지 않으며, 시황∙업황의 전망 등 단순정보를 제공합니다.

*본 자료는 정보제공을 위해 작성되었으며, 펀드 등 금융투자상품 판매를 권유하기 위한 목적으로 사용될 수 없습니다.