은퇴자금, 얼마나 모으셨어요?

쿼터백그룹 연금꿀팁 시리즈 | 투자편

은퇴자금, 얼마나 모으셨어요?

안녕하세요, 쿼터백 연금연구소입니다.

전국 20~69세 남녀 3천 명을 대상으로 진행한 ‘2024년 새해 소망’ 설문조사* 결과에 따르면, 건강이 34.7%로 1위에 꼽혔고 그다음으로는 경제적 자유가 22.8%로 2위에 올랐다고 합니다.

여기서 경제적 자유라고 하면 은퇴 후에도 재정적으로 걱정 없는 삶일 테니 장기적인 계획이 필요한 목표일 텐데요. 목표를 달성하기 위해서는 ‘축적의 시간’이 꼭 필요합니다. 은퇴자금을 모두 마련하는 것도 두말할 필요 없겠죠?

오늘은 은퇴자금을 얼마나 모아야 우리가 꿈꾸는 경제적 자유에 가까워질지 알아보도록 하겠습니다.

*참고: 2024년 새해 소망 설문조사, (주)피앰아이

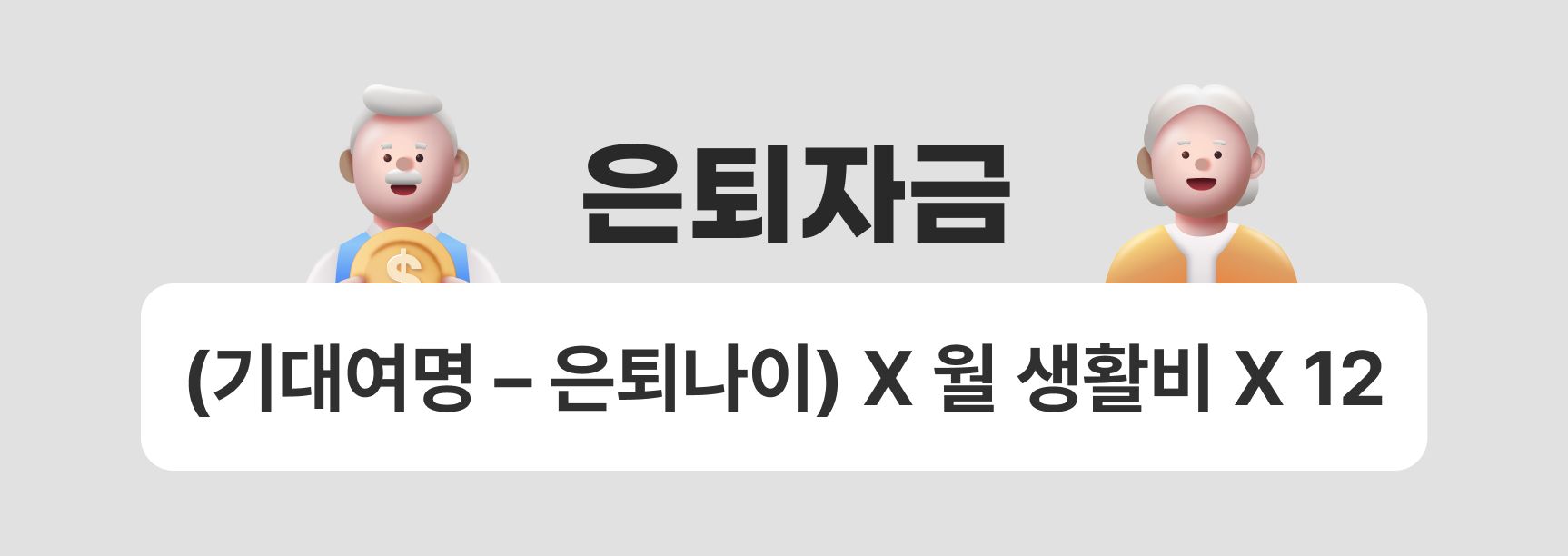

■은퇴자금, 얼마나 필요할까요?

은퇴자금을 많이 모을수록 좋겠지만, 아래의 공식으로 대략 필요한 자금을 계산해볼 수 있습니다.

예를 들어, 현재 28살인 신입사원 지수씨의 은퇴 예정 나이는 60세이며 기대여명은 90세, 월 생활비는 3백만 원이라고 가정해보겠습니다. 위 공식에 대입하면 약 10억 8천만 원이 필요한데요. (단순한 계산식이며, 물가상승률은 고려하지 않았습니다.)

10억 원이라는 액수를 보자마자 부담이 느껴집니다. 하지만 천 리 길도 한 걸음부터라는 말이 있듯이 차근차근 준비하면 목표를 반드시 이룰 수 있는데요. 옛말이 틀린 것 하나 없다는 것을 쿼터백 연금연구소가 직접 분석해보았습니다.

■목표 달성을 좌우하는 마법의 투자 효과

매년 투자액을 높이면 쌓여가는 자금도 늘어간다는 것은 누구나 알고 있습니다. 그렇다면 투자액을 얼마나 높여야 은퇴 시점에 내가 목표로 세운 은퇴자금을 달성할 수 있을지 함께 확인해보겠습니다.

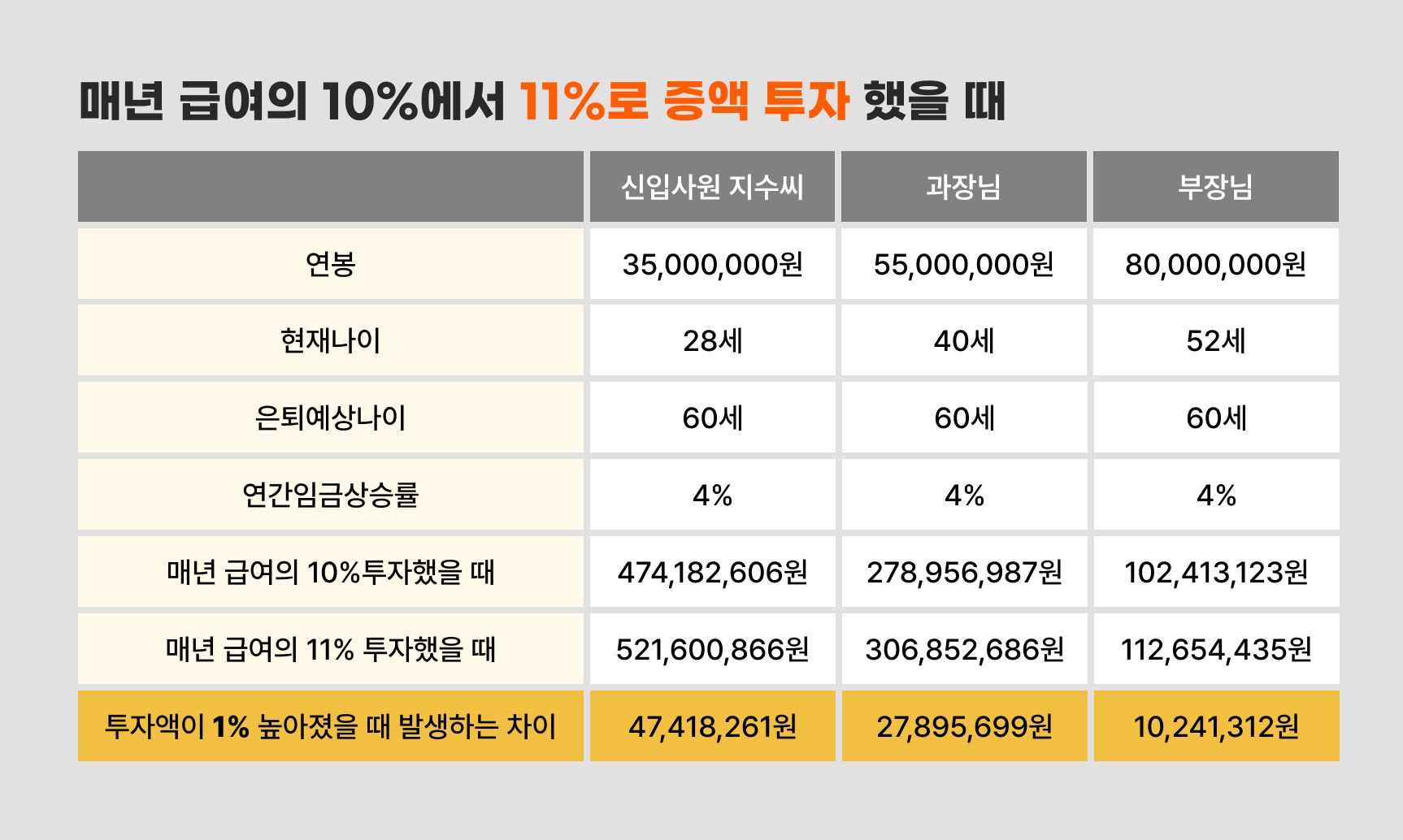

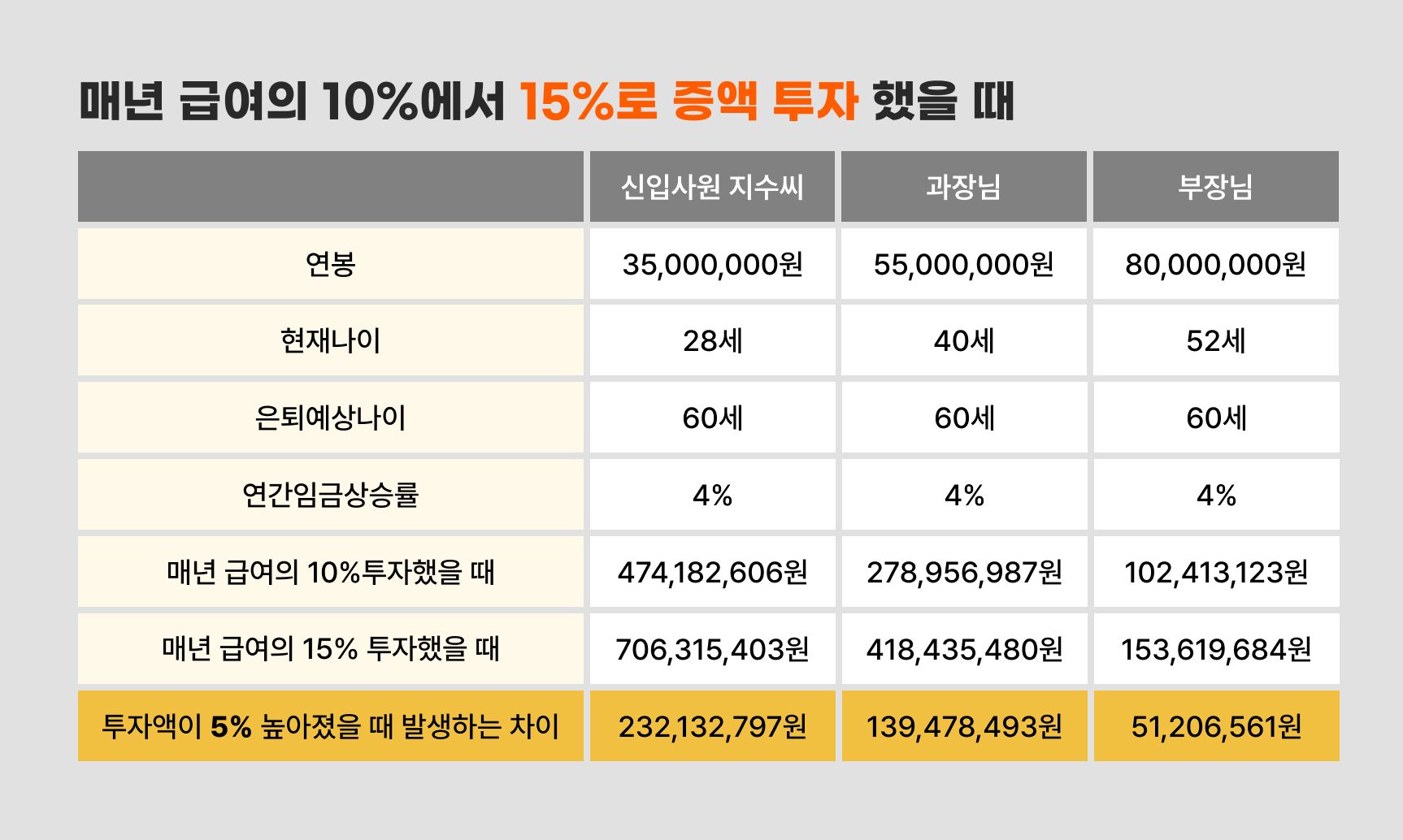

여기 신입사원 지수씨와, 함께 근무하는 과장님과 부장님이 있습니다. 세 사람의 연봉과 나이는 다르지만, 은퇴 예정 나이는 60세로 같습니다. 이들이 매년 급여의 10%를 투자했을 때의 은퇴자금과 11%를 투자했을 때의 은퇴자금은 얼마나 차이 날까요?

※매년 임금 상승률은 4% (임금 상승분은 매년 말 일괄 투자), 투자수익률은 5%로 같습니다.

- 연봉 상승 계산식

매년 연봉은 이전 연봉 대비 4% 상승합니다

새로운 연봉 = 현재 연봉 X (1+임금 상승률 4%)

- 투자금 계산식

매년 새로운 연봉의 N%를 투자합니다

투자금액 = 새로운 연봉 X 투자 비율 N%

- 투자 수익 계산식

매년 투자금액은 5%의 수익률을 얻습니다

이전 투자금 총액에 투자 수익률을 적용하고, 그 해의 투자금액을 더합니다

투자금 총액 = (이전 투자금 총액+투자금액) X (1+투자 수익률 5%)

단 1% 차이임에도 많게는 4천만 원, 적게는 1천만 원이 넘는 금액이 연금 잔고에 더 쌓였습니다. 그렇다면 투자액이 5%가 늘어나면 어떻게 될까요?

은퇴 시점에 무려 많게는 2억 원, 적게는 5천만 원이 넘는 금액을 더 가지게 됩니다. 지수씨는 물론 투자 기간이 10년도 안 되는 부장님도 만족스러운 결과를 얻으실 텐데요. 여러분은 위의 계산식을 보고 현실성이 없다고 느끼셨나요? 아니면 해 볼 만 하다고 느끼셨나요?

연금연구소가 계산한 위 2개의 표는 충분히 현실적입니다. 2022년 우리나라 월평균 명목임금은 352만 6천 원이었고 2019년과 2023년의 월평균 임금 상승률은 각각 4.5%와 3.4%였습니다. 즉 연봉과 연간 임금 상승률은 현실적 상황이 반영된 것이며 투자수익률 5% 또한 과거 자료를 기초로 가정한 것이기 때문입니다.

■가장 중요한 것은 목표를 대하는 태도

노벨경제학상을 수상한 모딜리아니의 생애소득가설에 따르면 합리적인 개인은 소득을 얻는 기간이 15세~65세로 한정됨에도 불구하고 소비는 매년 비슷한 수준으로 하길 원한다고 합니다. 따라서 여윳돈이 생기면 안정된 생활 수준을 유지하기 위해 저축을 하며 대비한다고 하는데요. 즉 개인은 전체 생애 동안의 소득과 소비를 계획하여 안정적인 소비 수준을 유지하려 합니다.

물론 이 가설에 나오는 합리적인 개인은 모두에게 적용되는 것은 아닐 것입니다. 왜냐하면 개인마다 소비에 대한 태도가 다르기 때문이니까요. 예를 들어 한 때 유행한 욜로족*과 남들보다 일찍 경제적 자유를 이루고 싶은 파이어족*은 서로가 상반된 태도를 가졌으니 은퇴 시점의 재정 상태 또한 매우 다를 것입니다.

그러니 먼저 내가 바라는 미래 모습이 무엇인지 생각해본 뒤, 이를 달성하기 위한 자금과 투자 비율을 구체적으로 정해보세요. 특히 사회생활 초년생의 경우 위 표에서 나온 연간 급여의 10%~15%가 아닌 20%~30% 정도로 늘려 투자하면 목표 달성을 더 빠르게 이루실 수 있을 것입니다.

*욜로족: ‘인생은 한 번뿐(You only live once)’에서 파생되었으며 ‘지금’, ‘현재’의 행복을 위해 아낌없이 소비하는 사람들

*파이어족: 미래를 위한 저축 또는 투자를 극대화하여 정년보다 훨씬 이른 시기에 은퇴하는 것을 목표로 하는 사람들

오늘 연금꿀팁에서는 은퇴 준비를 위해 N% 더 투자했을 때 생기는 놀라운 결과에 대해 말씀드렸습니다. 가장 중요한 것은 구체적인 목표를 세워 차근차근 한 걸음씩 나아가는 것인데요. 꾸준히 투자하다보면 어느새 여러분이 꿈꾸는 노후가 눈앞에 있을 테니 오늘부터 미래를 위한 연금 투자를 시작해 보시는 건 어떨까요?

다음 시간에도 여러분의 은퇴 준비에 도움이 되는 이야기로 돌아오겠습니다.

그럼 다음 연금꿀팁에서 만나요!

3월 연금 꿀팁 재미있게 보셨나요?

쿼터백 연금연구소에서는 도움 되는 연금 꿀팁을 계속해서 전해드릴 예정입니다.

많은 관심과 기대 부탁드립니다.

지난 콘텐츠는 하단 링크를 참고해주세요!