DC형 퇴직연금 슬기롭게 운용하는 방법

쿼터백그룹 연금꿀팁 시리즈 | 제도편

DC형 퇴직연금 슬기롭게 운용하는 방법

안녕하세요, 쿼터백 연금연구소입니다.

🐲2024년 새해가 밝았습니다. 올해에도 ‘돈 많이 모으기’를 목표로 세우신 분들이 많으실 텐데요. 혹시 ‘퇴직연금 많이 벌어보기’를 목표로 세우신 분도 계신가요?

‘퇴직금은 회사에서 알아서 주는 건데 어떻게 많이 번다는 거지?’라고 생각하실 수도 있겠지만 이는 퇴직연금을 DB형으로 운용하시는 분들에게만 해당합니다.

DC형의 경우는 다른데요. 확정기여형이라고 불리는 DC형 계좌는 회사가 부담하는 금액이 이미 결정(확정)되어 있는 퇴직연금제도입니다. 매년 회사는 근로자에게 연간 임금 총액의 1/12 이상을 퇴직연금계좌에 적립해줍니다. 이후에는 근로자의 손에 퇴직연금의 운명이 결정되는데요. 회사가 매년 적립해주는 퇴직금을 소극적으로 운용하여 조금만 불릴 것인가, 적극적으로 운용하여 훨씬 많이 불릴 것인가는 근로자의 운용 능력에 달려있습니다.

당연한 이야기이지만 퇴직금을 많이 불리려면 그만큼의 수고와 노력이 필요합니다.

첫째, DC 계좌를 개설해야 합니다.

보통은 회사가 거래하고 있던 퇴직연금사업자(은행, 증권사, 보험사) 중에서 원하는 사업자를 선택하시면 됩니다.

둘째, 회사가 적립해준 퇴직금에 대하여 운용지시를 해야 합니다.

운용지시란 적립된 금액 내에서 퇴직연금사업자가 제공하는 금융상품을 매수하는 것입니다. 이때 나의 투자성향에 부합하는 금융상품을 매수할 수 있는 점을 전략적으로 이용하시면 좋은데요. 예를 들어 근로자의 투자성향이 ‘중립형’이면 저위험 상품에 몰빵 투자하기보다 주식형 펀드(또는 ETF) 45%, 채권형 20%, 원리금 보장형(은행예금, ELB, GIC) 35% 등으로 배분하여 금융상품을 매수하는 것입니다.

셋째, 목표수익률을 정해야 합니다.

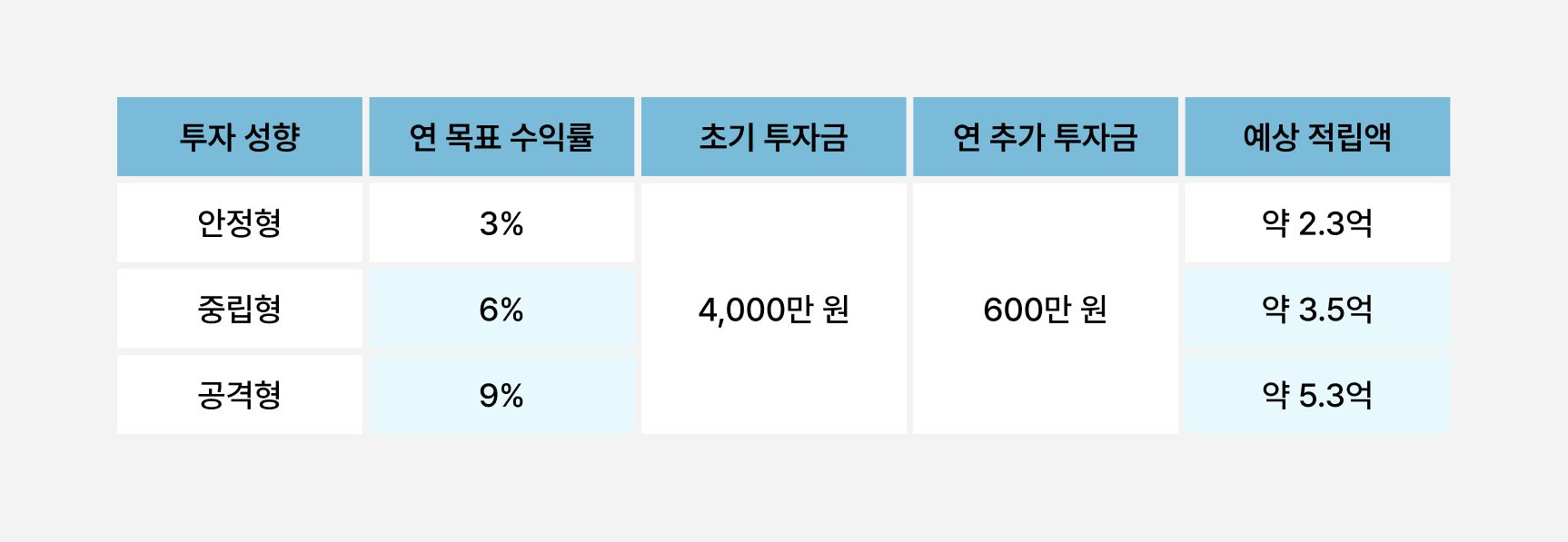

퇴직연금은 나의 노후를 책임질 소중한 존재입니다. 수익률 차이가 1%라도 2~30년 뒤에는 엄청난 차이를 만드는데요. 예를 들어 40세 직장인이 60세까지 20년간 투자하더라도 연 목표수익률 차이가 노후 전체의 만족도를 좌우합니다. 아래 표를 보시면 초기 투자금과 연 추가 투자금이 같더라도 목표수익률에 따라 예상 적립액이 크게 차이 나는 것을 확인하실 수 있죠.

특히 DC 가입자는 자신의 임금 상승률보다 투자수익률이 높아야 DB 가입자보다 유리합니다. 그러니 목표수익률을 정할 때 임금 상승률도 고려하여 퇴직연금상품을 골라보세요.

넷째, 목표대로 흘러가는지 수시로 확인해야 합니다.

첫 운용지시를 내린 이후 목표수익률까지 달성하면 더할 나위 없이 좋겠죠. 하지만 시장 상황이 바뀌면 생각지도 못한 변수를 만나게 됩니다. 이때 우리는 전략을 다시 세워야 하는데요. 회복이 어려워 보이는 금융상품은 빨리 매도하고 다른 금융상품을 골라 매수해야 합니다. (단, 만기가 있는 원리금 보장상품은 중도 환매 시 해지이율이 적용되어 금리 면에서 손해를 볼 수 있습니다.)

물론 DB 가입자보다 신경 써야 할 것이 많으니 귀찮다고 생각하실 수도 있습니다. 특히 투자 경험이 부족한 금융초년생에게는 더 어려울 텐데요. 이때 디폴트옵션 제도*가 여러분을 도와줄 수 있습니다. 디폴트옵션은 퇴직금을 쌓아만 두고 운용하지 않는 근로자 대신 금융사가 대신 운용해주는 제도인데요. 이때 대신 운용해주는 상품은 근로자가 사전에 지정해 놓은 상품입니다. 만기가 없는 상품의 경우, 미리 지정만 해두면 퇴직금이 적립되면 알아서 운용되니 많이 도움이 되겠죠. 또 퇴직연금사업자 중 DC 가입자를 위한 투자 자문* 서비스도 제공하는 곳도 있으니 확인해 보세요.

*디폴트옵션 제도에 대한 자세한 이야기는 지난 연금꿀팁을 읽어보세요.

*투자 자문: 투자를 효율적으로 하기 위해 투자 전문가의 의견을 구하는 것

DC형은 DB형보다 퇴직연금을 불릴 수 있는 선택지가 다양합니다. 물론 유리한 선택을 하기 위해서는 퇴직연금에 관한 관심과 적극적으로 운용하겠다는 결심이 필요합니다.

그리고 관심과 결심의 밑바탕에는 투자 지식이 필수입니다. 즉, 내 옆자리 입사 동기의 퇴직금보다 더 많은 퇴직금을 받기 위해서는 금융과 연금에 대한 이해력이 높아야 합니다. 퇴직연금사업자가 두 곳 이상이라면 어디를 선택해야 유리한지, 변동성과 목표수익률을 모두 고려했을 때 어떤 선택이 미래를 위한 것일지 알아야 하니까요.

오늘 연금꿀팁에서는 DC형 가입자들이 적립금을 받았을 때 해야 하는 것들에 대해 말씀드렸습니다. 다음 연금꿀팁에서도 여러분의 연금 투자에 도움이 되는 이야기로 돌아오겠습니다.

그럼 다음 연금꿀팁에서 만나요!

1월 연금 꿀팁 재미있게 보셨나요?

쿼터백 연금연구소에서는 도움 되는 연금 꿀팁을 계속해서 전해드릴 예정입니다.

많은 관심과 기대 부탁드립니다.

지난 콘텐츠는 하단 링크를 참고해주세요!