2023년 세법 개정안, 연금제도는?

쿼터백그룹 연금꿀팁 시리즈 | 제도편

2023년 세법 개정안, 연금제도는?

안녕하세요. 쿼터백 연금연구소입니다.

지난 7월 27일, 은퇴자들의 안정적인 노후 생활을 지원하기 위한 ‘2023년 세법개정(안)’이 발표되었습니다.

개정안은 그간의 물가 상승과 노후 생활비가 증가한 은퇴자들을 고려한 내용을 담고 있는데요.

오늘 연금꿀팁에서는 2023년 세법개정안에서 연금제도에 관한 내용은 무엇인지, 그리고 연금을 수령할 때 알아두면 도움이 되는 몇 가지 사항에 대해 알려드리겠습니다.

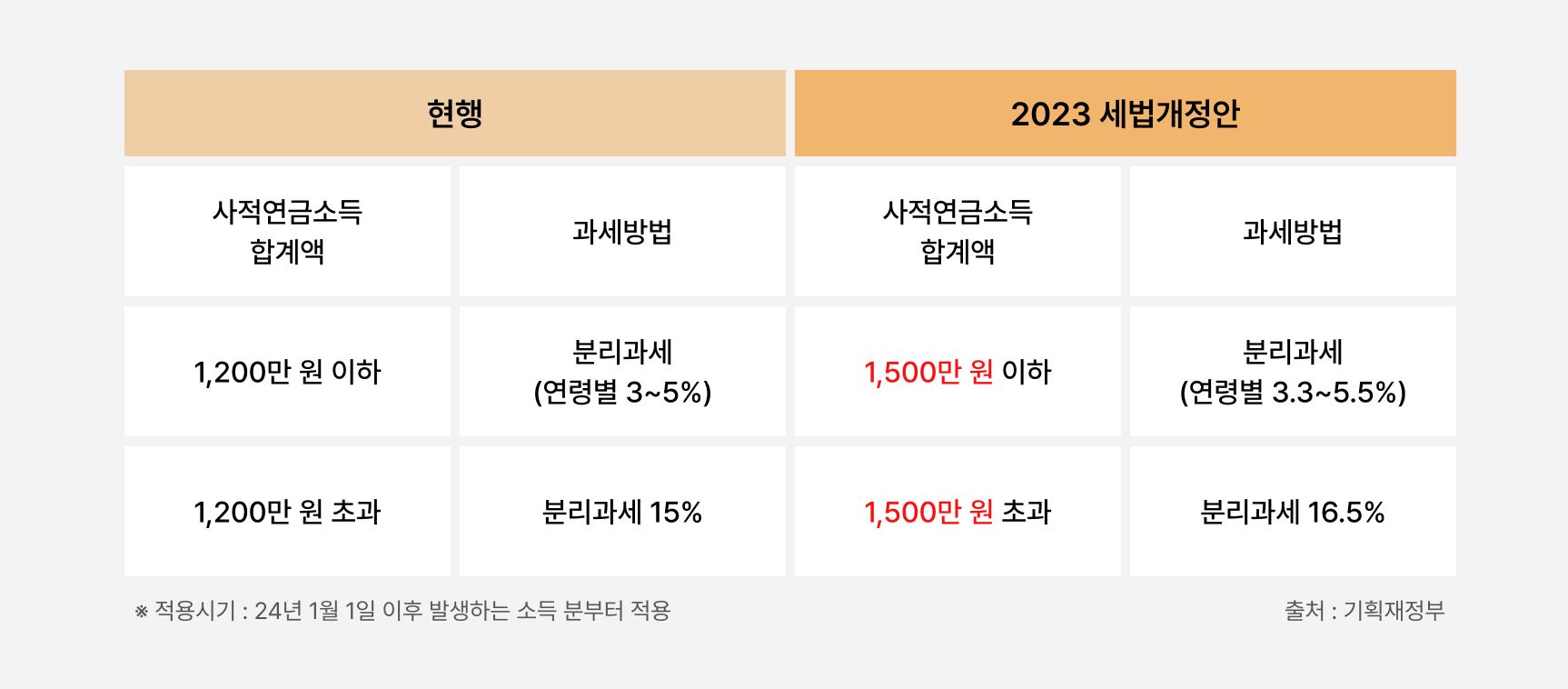

■ 2023 세법 개정안에는 어떤 내용이 담겨있나요?

2023 세법개정안에는 연금소득 분리과세 한도가 상향될 것이라는 내용이 담겨있습니다. 현재는 사적연금소득 합계액이 연간 1,200만 원 이하라면 연령에 따라 저율의 과세(3~5%)가 적용되고 있는데요. 2024년 1월 1일부터는 연간 1,500만 원으로 상향 조정됩니다.

즉, 연간 1,500만 원의 사적연금소득을 12개월로 나눈 월 125만 원까지는 저율로 분리과세(3.3%~5.5% 지방세 포함)됩니다.

■ 연금 수령할 때 알아두면 좋은 것들에는 무엇이 있을까요?

지난 연금꿀팁에서 말씀드렸듯이, 사적연금(연금저축, IRP)은 연말정산 또는 종합소득세를 납부할 때 ‘세액공제 혜택’을 받기 위해 근로자가 가입합니다. 하지만 세액공제 혜택을 받는 대신 연금을 수령할 때 연금소득세를 내야 하는데요.

그렇다면 연금은 언제 수령할 수 있으며 이때 내야 하는 세금을 조금이라도 줄이는 방법에는 무엇이 있는지 자세히 알아보겠습니다.

■ 연금 수령은 어떻게 신청하나요?

연금을 수령하기 위해서는 먼저 연금 개시 신청을 해야 합니다. 여기에는 연령과 가입일이라는 조건이 있는데요.

연금저축과 IRP 계좌에 있는 돈을 연금으로 수령하려면 1) 가입자의 연령이 만 55세 이상이어야 하고 2) 가입일로부터 5년이 경과되어야 합니다. 만약 회사에서 적립해준 퇴직급여 IRP 계좌에 있는 돈을 연금으로 수령하려면 만 55세 이상이면 가능합니다.

가령 올해 만 55세가 되는 1968년생 가입자는 자신의 생일 다음날부터 연금 개시를 신청할 수 있습니다.

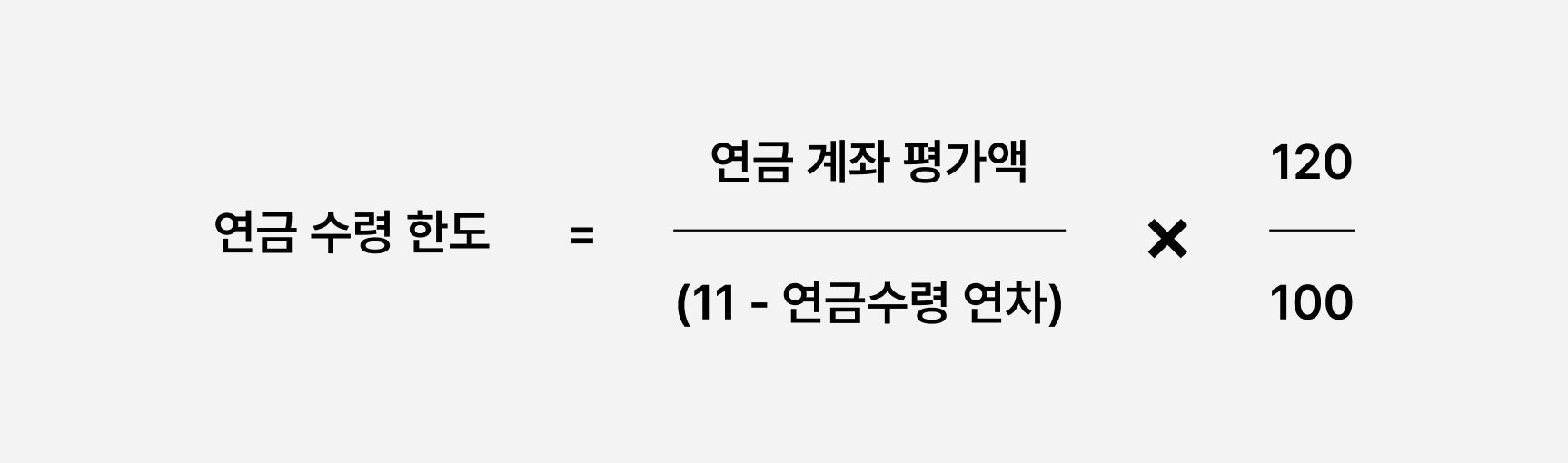

■ 연금 수령시 세금은 어떻게 줄일 수 있나요? (1. 연금 수령 한도)

연금 개시 신청을 했다면 연금 수령 한도 내에서 연금을 수령할 수 있습니다. 만약 연금 수령 한도를 초과하면 세금 감면 혜택을 받을 수 없습니다. 그렇다면 연금 수령 한도는 어떻게 산정할까요?

먼저 연금 계좌 평가액을 알아야 합니다. 연금 계좌 평가액은 연금 수령 개시 해에는 현재의 연금 계좌 잔액이 해당하고 다음 해 부터는 과세 기간 개시일(1월 1일)의 연금 계좌 잔액이 해당합니다. 이렇게 연금 계좌 평가액이 산정되면, 연금 계좌 평가액/(11-연금수령 연차)X120% 로 계산하여 연금 수령 한도를 구할 수 있습니다.

만약 1억 원이 연금 계좌에 있는 A씨가 첫해에 받을 수 있는 연금 수령 한도는 얼마일까요? 1억 원은 연금 계좌 평가액이 되고 연금수령 연차는 1년이 되므로 연금 수령 한도는 1,200만 원이 됩니다. (1,200만 원 = 1억/(11-1)X120%)

덧붙여, 연금 계좌 가입 시점도 연금 수령 한도에 영향을 줍니다. 2013년 3월 1일 이전 가입자는 연금수령 연차를 6년 차부터 시작하도록 되어 있으므로, 2013년 3월 2일 이후 가입자보다 연금 수령 한도가 높다는 장점이 있습니다.

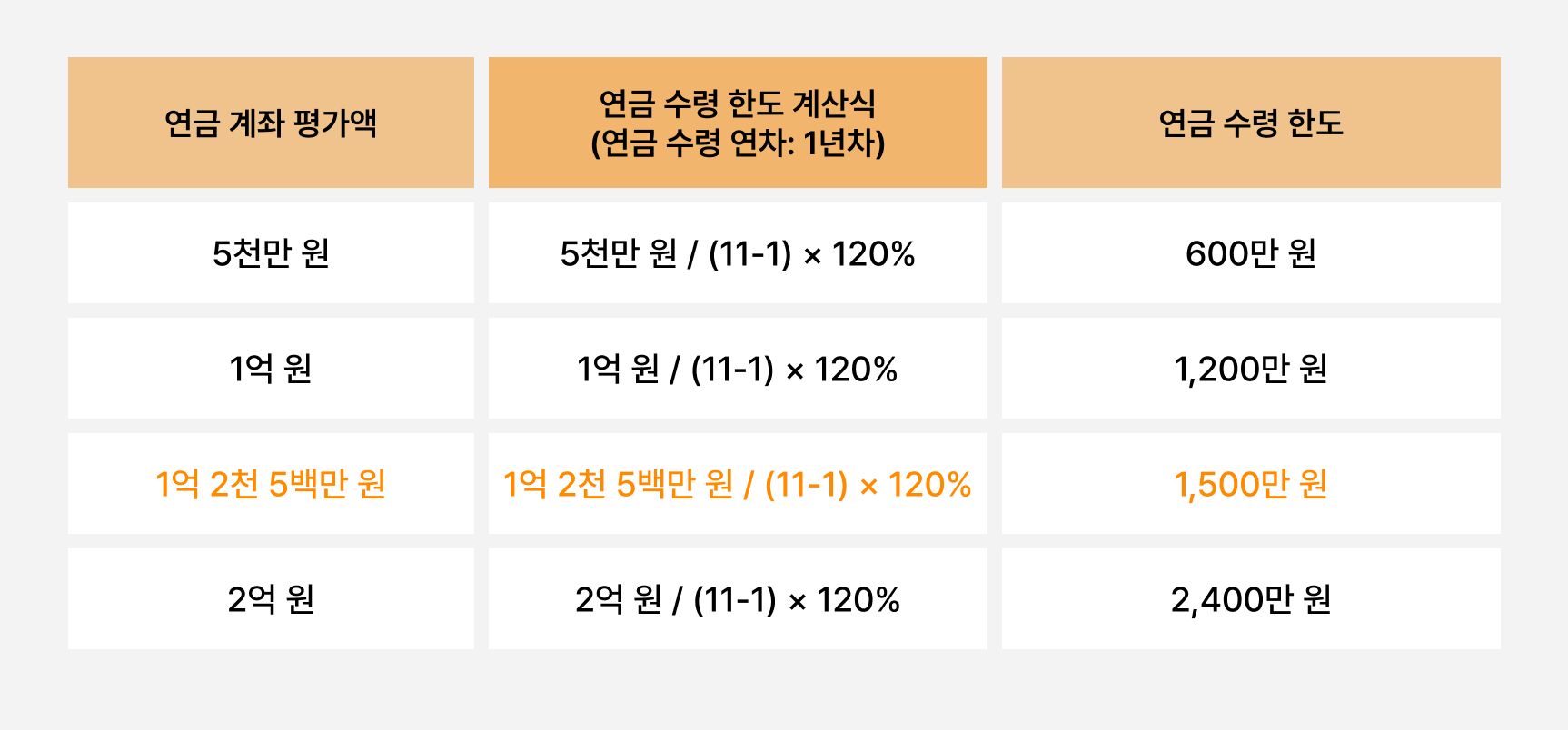

그렇다면 앞에서 말씀드린 2023 세법개정안 사적연금 분리과세 대상인 연간 1,500만 원이 되는 연금 계좌 평가액도 알아보겠습니다.

*여기서 연금 계좌 평가액은 세액공제를 받은 납입분과 운용수익만 해당합니다

아래 표와 같이 연금 수령 한도가 연간 1,500만 원이 되려면 연금 계좌 평가액은 1억 2천 5백만 원이라는 적지 않은 액수가 연금 계좌에 들어있어야 하는데요.

연금 수령 한도가 1,500만 원을 넘게 되면 저율 분리과세(3.3%~5.5% 지방세 포함)가 되지 않으므로 연간 연금 수령 한도를 조절하시는 것이 좋습니다.

■ 연금 수령 시 세금은 어떻게 줄일 수 있나요? (2. 이연퇴직소득)

이연퇴직소득이란, 퇴직소득을 연금 계좌에 넣어두면 연금을 수령하기 전까지 퇴직소득세를 납부하지 않아도 되는 것을 말합니다. 어쨌든 미래에는 세금을 내야 하니 혜택이 아니라고 생각하시는 분도 계실 것 같은데요. 이연퇴직소득은 10년 이내에 연금 계좌에서 인출하면 퇴직소득세의 30%를 감면해주고 11년 차 부터는 40%나 감면해주기 때문에 큰 절세 효과를 볼 수 있습니다.

덧붙여, 연금 수령 11년차 부터는 연간 연금 수령 한도 금액을 넘더라도 저율의 분리과세 혜택을 누릴 수 있으므로 연금을 수령할 수 있는 시기가 되면 연간 1만 원(최소 연금 인출 금액)이라도 인출하는 것이 유리합니다.

오늘은 2023 세법 개정안과 연금 수령 신청 방법, 연금 수령시 세금을 줄일 수 있는 2가지 방법에 대해 말씀드렸습니다.

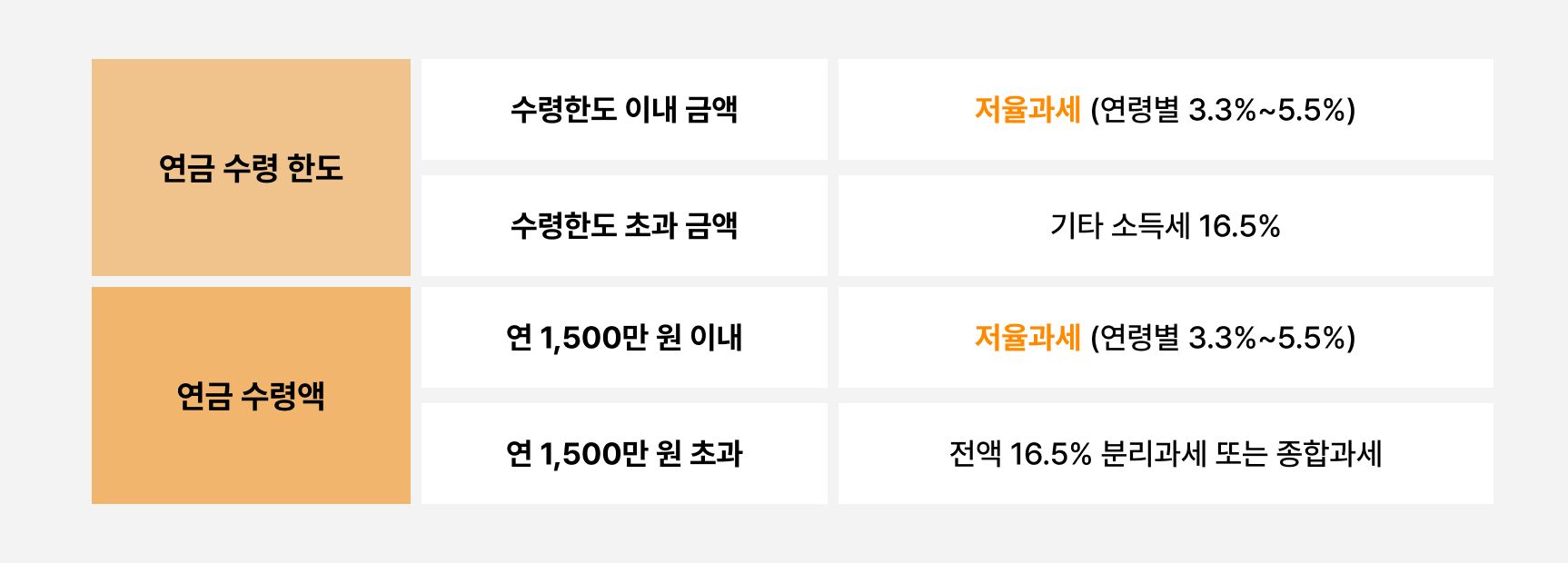

2023 세법 개정안이 통과되었다고 가정했을 때 퇴직연금소득세를 저율의 분리과세를 적용받기 위해 지켜야 하는 2가지를 아래 표를 보며 다시 정리해볼까요?

연금 수령 한도 금액 이내로 인출하거나 연간 연금 소득 합계액이 1,500만 원 이내라면 저율로 분리과세 될 수 있다는 것을 꼭 잊지 마시기 바랍니다.

다음 시간도 여러분의 성공적인 투자에 도움이 되는 이야기로 돌아오겠습니다.

그럼 다음 연금꿀팁에서 만나요!

9월 연금 꿀팁 재미있게 보셨나요?

쿼터백 연금연구소에서는 도움 되는 연금 꿀팁을 계속해서 전해드릴 예정입니다.

많은 관심과 기대 부탁드립니다.

지난 콘텐츠는 하단 링크를 참고해주세요!