연금저축 세액공제 더 알아보기

은퇴 자금을 마련하는 데 있어서 개인연금이 효과적인 방법인 이유로 절세 효과를 들 수 있는데요.

단순히 일반 예적금 상품을 이용하여 노후 자금을 모으는 것과 달리 연금저축 제도를 활용한다면 단순히 투자 수익 외에도 세액 공제 혜택에 따른 추가적인 이익을 누릴 수 있기 때문입니다.

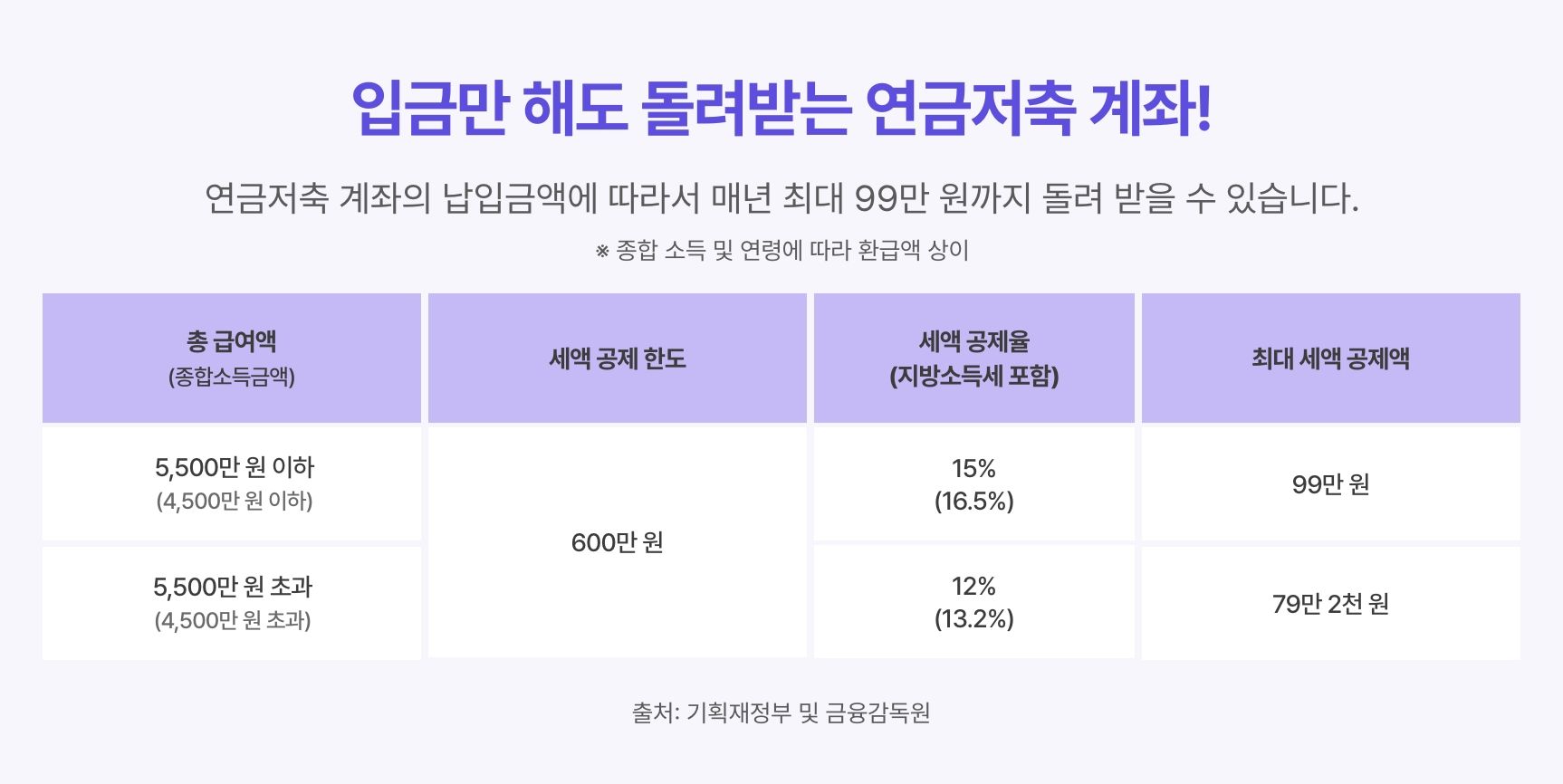

2014년 소득세법이 개정되었을 당시 세액공제 적용 대상을 확대하면서 연금계좌 세액공제 항목이 신설되었는데요. 2023년 1월 1일부터는 절세 혜택을 누리기 위해 입금할 수 있는 금액이 기존 400만 원에서 600만 원으로 상향 조정되었습니다.

종합소득 4천5백만 원(근로소득만 있는 경우에 총 급여액 5,500만 원)이하 시에는 연간 600만 원 한도에서 16.5%에 해당하는 99만 원까지, 종합소득 5천5백만 원(근로소득만 있는 경우에 총 급여액 4천5백만 원) 초과일 경우 연간 600만 원 한도에서 연간 납입액의 13.2%에 해당하는 79만 2천 원까지 세금을 돌려받을 수 있습니다. 다만 중도 해지 시에는 미리 받았던 세금 혜택을 모두 뱉어내야 한다는 점 잊지 마세요!

내가 원하는 시기에 원하는 금액만 납부하여 원하는 대로 자유롭게 운용할 수 있는 연금저축, 여유 자금이 있을 때만 납부하는 것도 좋고 이렇게 절세 혜택을 누리기 위한 분명한 목적성을 가지고도 연금저축을 시작해도 좋습니다.

연금저축 납부와 동시에 세금 환급으로 돈을 돌려받는 투자, 지금 바로 시작해 볼까요?