채권의 듀레이션이란 무엇일까요?

쿼터백그룹 연금꿀팁 시리즈 | 투자편

채권의 듀레이션(Duration)이란 무엇일까요?

안녕하세요. 쿼터백 연금연구소입니다.

쿼터백 연금연구소에서는 성공적인 투자를 위해 꼭 알아야 할 금융 상식을 연금꿀팁을 통해 시리즈로 알려드리고 있습니다. 지난번 연금꿀팁에서는 성공적인 채권 투자에 다가가기 위해 채권 가격과 금리의 관계에 대해 배웠는데요. 오늘은 더 나아가 여러분의 채권 투자를 한결 쉽게 만들어 주는 듀레이션에 대해 알아보도록 하겠습니다.

주식 투자를 할 때 알아야 하는 기본 상식 중 하나가 PER(Price-to-Earnings Ratio, 주가수익비율)과 PBR(Price Book-value Ratio, 주가순자산비율)이라면, 채권 투자를 할 때 알아야 하는 기본 상식에는 듀레이션이 있습니다. 듀레이션(duration)은 ‘지속되는 기간’이라는 의미를 가진 영어 단어인데요. 그렇다면 채권에서의 듀레이션은 어떤 의미를 갖고 있을까요?

■듀레이션의 개념

듀레이션이란, 채권 투자에서 자금이 회수되는 평균만기를 의미합니다. 다시 말해 채권에 투자한 원금을 회수하는 데 걸리는 기간인데요. ‘채권의 만기일과 같은 말 아닌가요?’라고 생각하실 수 있겠지만 차이가 있습니다.

듀레이션의 개념을 설명하기 위해서 먼저 ‘현재가치’에 대해서 먼저 알아야 해요.

1년 후 1,000원과 현재의 1,000원이 가지는 가치는 다른데요. 시장금리가 10%일 때, 1년 후의 1,000원은 현재 얼마의 가치를 가지고 있을까요? 정답은 909.09 (1,000/1.1=909.09) 원입니다. 여기서 909.09원을 ‘현재가치’라고 하고 1,000원을 ‘미래가치’라고 합니다. 따라서 듀레이션은 이자와 원금의 현재가치를 반영하여 계산하는 가중평균 만기로 일반적으로 채권의 만기보다 짧습니다. 현재가치(909.09원)가 미래가치(1,000원)보다 작은 것처럼요.

예를 들어 볼까요?

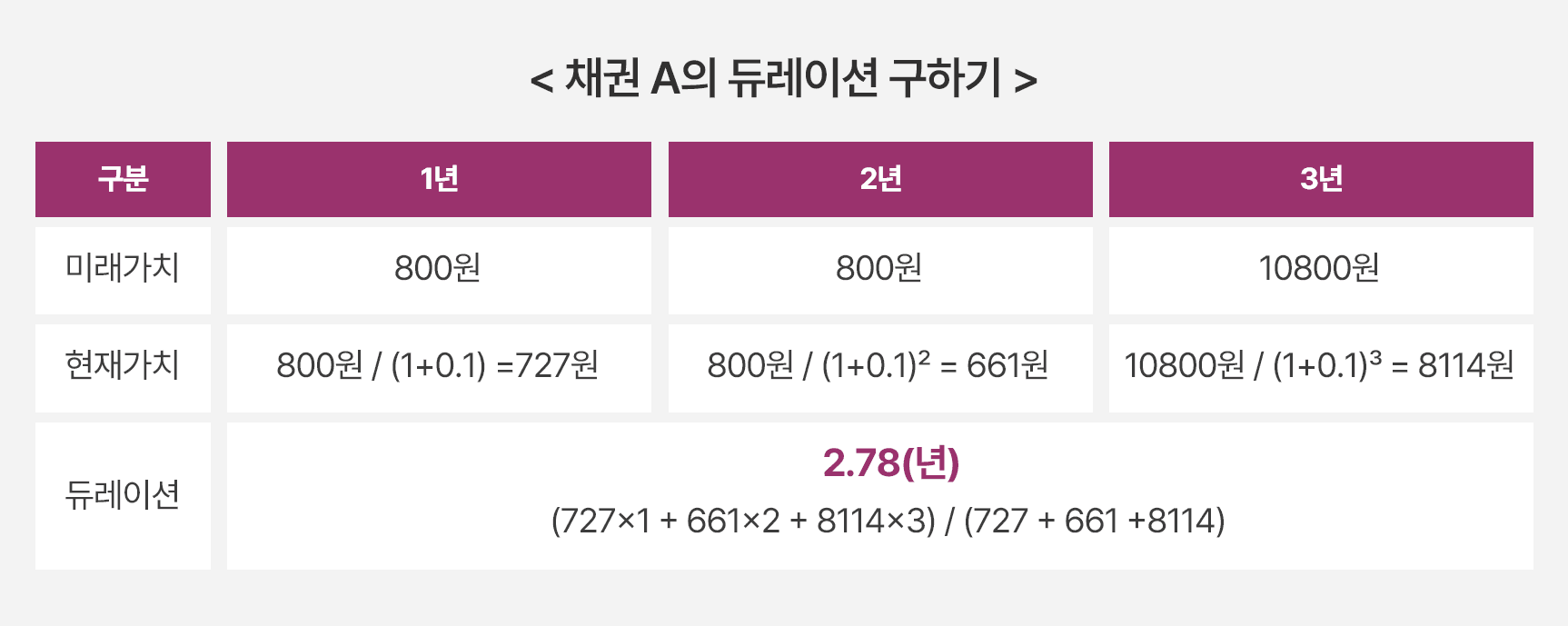

채권 가격 1만 원, 채권 만기 3년, 표면금리 8%, 시장금리 10%, 이자는 연 1회 지급하는 채권 A가 있습니다. 채권 A의 듀레이션은 얼마일까요?

듀레이션은 채권의 현금흐름의 현재가치가 채권 가격에서 차지하는 비중에 현금흐름의 발생 시점을 곱해준 값들을 모두 합한 값인데요. 듀레이션을 어떻게 구해야 할지 막막하게 느껴지실 수도 있으실 것 같습니다. 엑셀의 듀레이션 산출함수를 활용해서 간단하게 계산할 수 있고 또한 채권형 펀드나 ETF는 듀레이션을 계산하여 알려주기 때문에 직접 계산하지 않으셔도 되니 걱정하지 마세요!

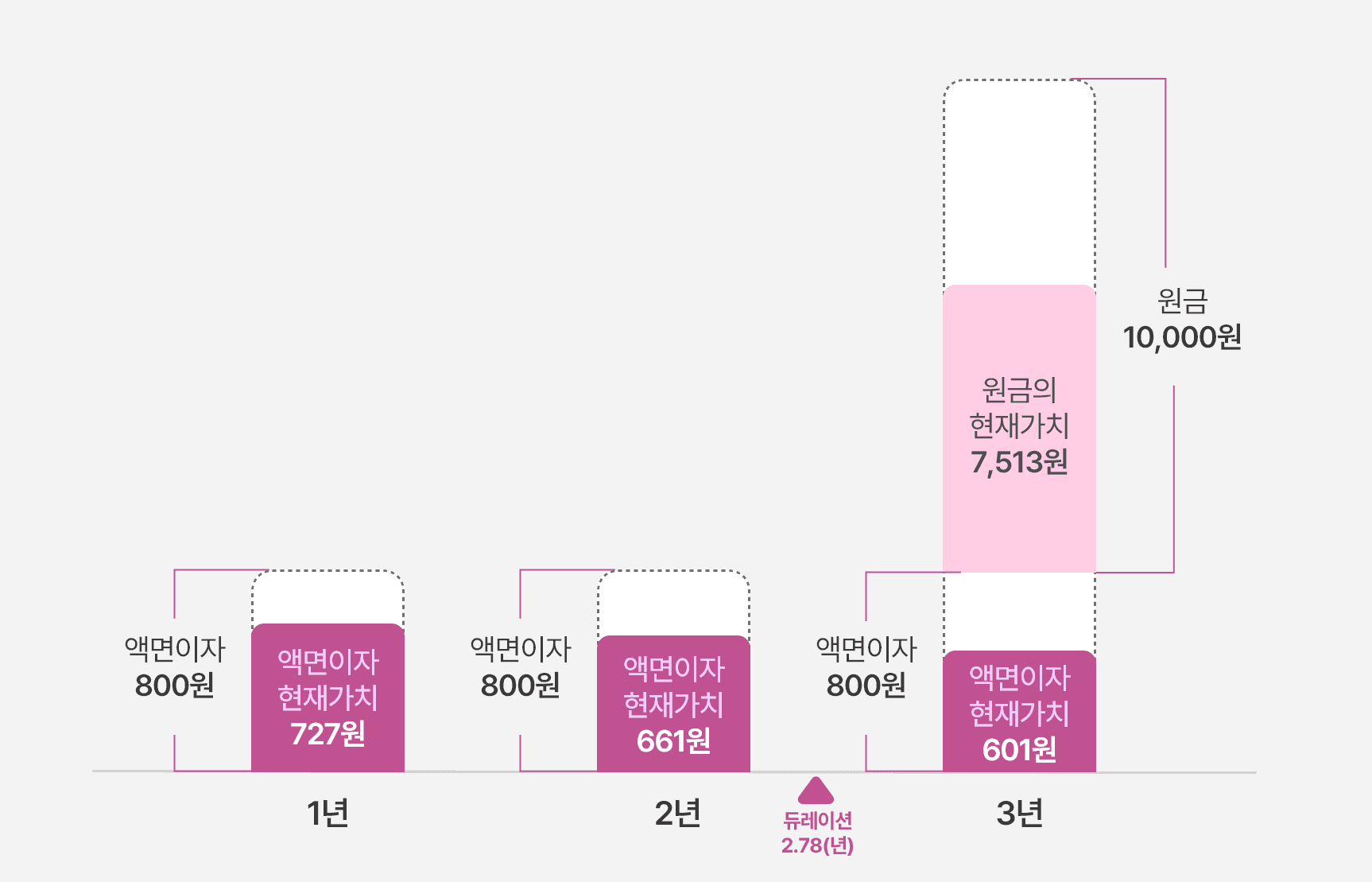

채권 A의 듀레이션은 위의 표에서 확인할 수 있듯이 2.78년인데요. 다음 그림과 같이 나타낼 수도 있습니다.

그림에서 진한 분홍색 부분은 액면이자의 현재가치를, 연한 분홍색 부분은 원금의 현재가치를 의미합니다.

조금 풀어서 설명해보자면, 채권 A는 표면금리가 8%이므로 액면이자 800원을 매년 말에 받을 수 있습니다. 1년 말 시점의 800원의 현재가치는 727원이고 3년 말 시점의 800원을 포함한 원금의 현재가치는 8,114원이 되는데요. 이런 식으로 매년 발생하는 현금을 현재가치화 시킵니다. 그리고 이 값을 기간별로 가중평균하면 듀레이션을 계산할 수 있습니다.

위의 그림에서 듀레이션 2.78년은 채권 만기인 3년보다 짧은 것을 확인하실 수 있는데요.

앞서서 듀레이션의 정의를 투자한 원금을 회수한 기간이라고 말씀드렸던 것 기억하시나요? 채권은 중간에 이자를 지급하기 때문에 듀레이션이 채권 만기보다 짧아지는 경우가 일반적입니다.

■듀레이션의 속성

듀레이션의 일반적인 속성에는 어떤 것들이 있을까요?

1) 채권의 만기가 길수록 듀레이션은 길어지게 됩니다.

만기가 5년인 A 채권과 만기가 10년인 B 채권이 있다면, B 채권의 듀레이션이 A 채권의 듀레이션보다 깁니다.

2) 채권의 이자율이 높을수록 듀레이션은 짧아집니다.

이자율이 높으면 중간에 받는 이자 금액도 많을 텐데요. 이자율이 높은 만큼 투자 자금의 평균적인 회수 기간은 짧아집니다.

3) 이자를 지급하지 않는 채권(할인채, 영구채 등)은 만기 기간이 곧 듀레이션입니다.

■듀레이션을 알면 도움이 되는 이유

지난 연금꿀팁에서 채권의 가격은 시장금리와 밀접한 연관이 있다고 말씀드렸는데요. 다소 어려운 개념일 수 있지만 채권의 듀레이션을 알고 있다면, 듀레이션을 활용하여 금리가 변할 때 채권의 가격이 얼마나 변화할 것인지 예측할 수 있습니다.

일반적으로 듀레이션이 긴 채권일수록 시장금리가 변할 때 채권의 가격이 크게 변하게 되는데요.

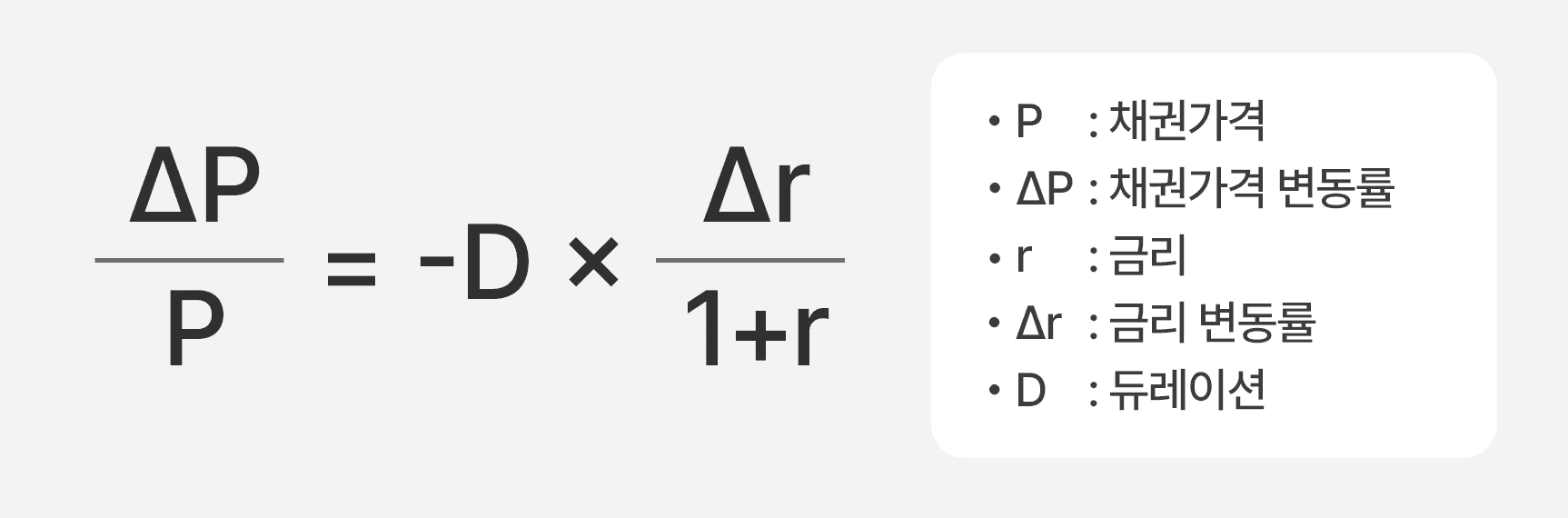

위의 식은 채권 가격, 금리, 듀레이션의 관계를 나타낸 식으로, 채권가격(P) 변동률이 금리(r) 변동률에 그 채권의 듀레이션(D)을 곱한 것으로 계산할 수 있음을 알 수 있습니다.

시장금리가 10%에서 11%로 1%p 증가했다고 가정한다면 듀레이션이 2.735인 채권의 가격은 어떻게 변할까요?

△P/P = -2.735 x (0.11-0.1) / 1.1 = -0.0249

위의 식에 대입해보면 -0.0249가 나오는데요. 금리가 1%p 오르면 채권 가격은 2.49% 손해가 발생한다는 뜻입니다. 이처럼 듀레이션의 원리를 알고 있다면 시장금리 방향에 따라 투자 결정을 하는 데 도움이 됩니다.

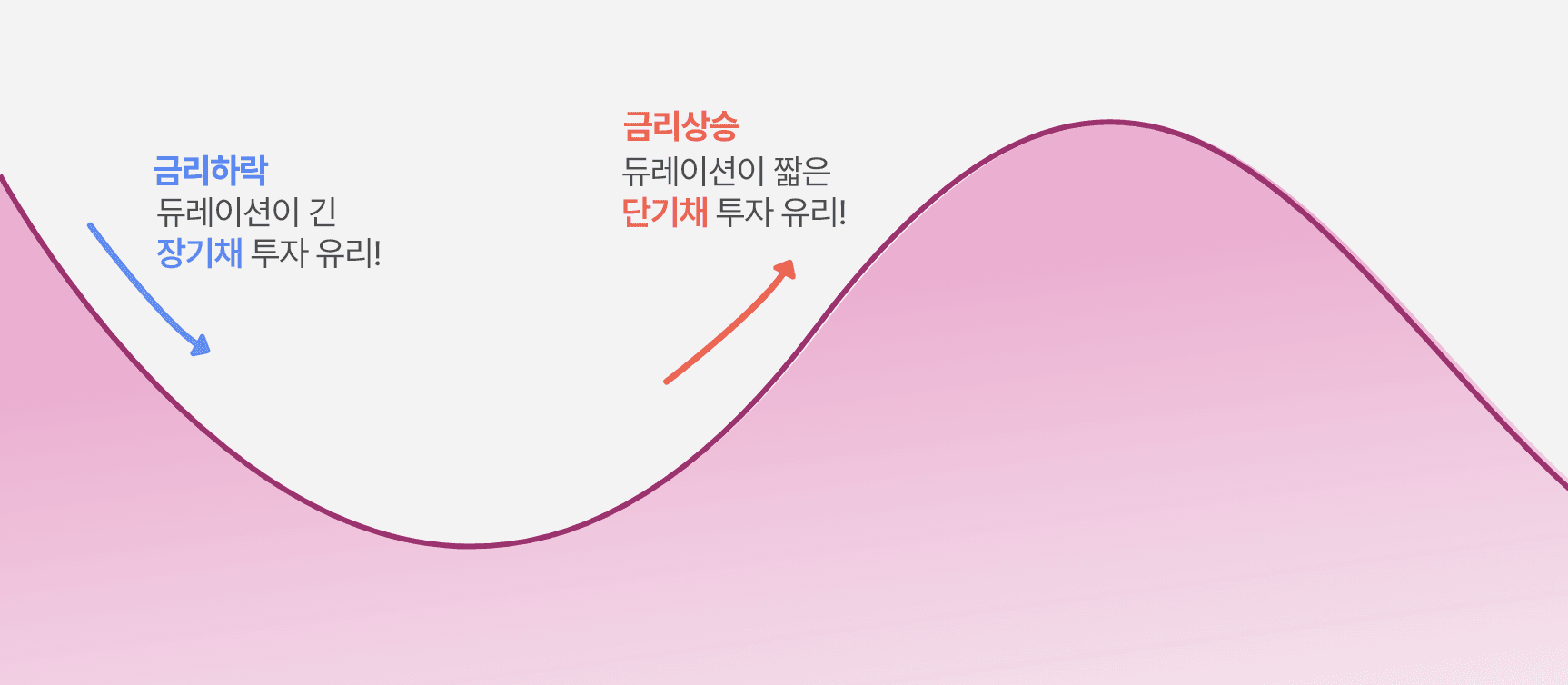

시장금리가 앞으로 내려갈 것으로 예상되면 듀레이션이 긴 중장기 채권에 투자하시는 것이 좋습니다. 금리가 떨어졌을 때 다른 채권보다 채권 가격이 가장 큰 폭으로 오르니 금리가 떨어진 효과를 가장 크게 얻을 수 있기 때문이죠. 반대로, 시장금리가 앞으로 올라갈 것으로 예상되면 듀레이션이 짧은 단기 채권에 투자하시는 것이 좋습니다. 금리가 오르더라도 채권 가격은 적게 떨어지므로 위험을 피할 수 있기 때문입니다.

오늘은 듀레이션의 정의부터 계산 방법까지 채권 투자를 할 때 꼭 알아두어야 하는 ‘듀레이션’에 대해 말씀드렸습니다.

듀레이션을 활용하면 금리가 변할 때 채권의 가격이 얼마나 변화할 것인지 예측할 수 있다고 말씀드렸는데요. 그렇다면 금리가 하락할 것으로 예측된다면 어떤 채권을 매입하는 게 좋을까요? 듀레이션이 긴 채권을 매입하는 것이 좋겠죠?

시장 금리 변동에 따른 채권 투자 수익률을 더욱 직관적으로 이해하기 위해서는 듀레이션에 금리하락률을 곱할 경우 대강의 자본차익을 알 수 있기도 합니다. 예를 들어 듀레이션이 20년인 미국 국채에 투자했는데 시장 금리가 1년 후 1%P 하락이 예상된다면 1년 후 채권 가격은 20X1%, 즉 20% 상승할 것으로 예측할 수 있는 거죠.

쿼터백 연금꿀팁 독자 여러분이 오늘 배운 듀레이션을 활용하여 금리의 변화에 따라 더욱 현명하게 투자하실 수 있길 바랍니다. 다음 꿀팁도 여러분의 성공적인 투자에 도움이 되는 이야기로 돌아오겠습니다.

다음 연금꿀팁에서 만나요!

3월 연금 꿀팁 재미있게 보셨나요?

쿼터백 연금연구소에서는 도움 되는 연금 꿀팁을 계속해서 전해드릴 예정입니다.

많은 관심과 기대 부탁드립니다.

지난 콘텐츠는 하단 링크를 참고해주세요!